Kāda ir atšķirība starp „patentu” un „patentmaksu”? Termini, kuru saknes ir vienādas, plašākā sabiedrībā nereti raisa pārpratumus un neizpratni par to nozīmi un lietojumu. Latvijas Republikas Patentu valdes (PV) un Valsts ieņēmumu dienesta (VID) pārstāvji skaidro atšķirību.

Īpaši aktuāls šis jautājums kļuvis pēc gadu mijas, ņemot vērā ļoti aktīvās publiskās diskusijas par pareizu nodokļu un nodevu nomaksu. Saistībā ar terminu lietošanu zināmu apjukumu ir radījusi jauna normatīvo aktu termina „patentmaksa” ieviešana atsevišķām profesijām un saimnieciskā darba veicēju grupām.

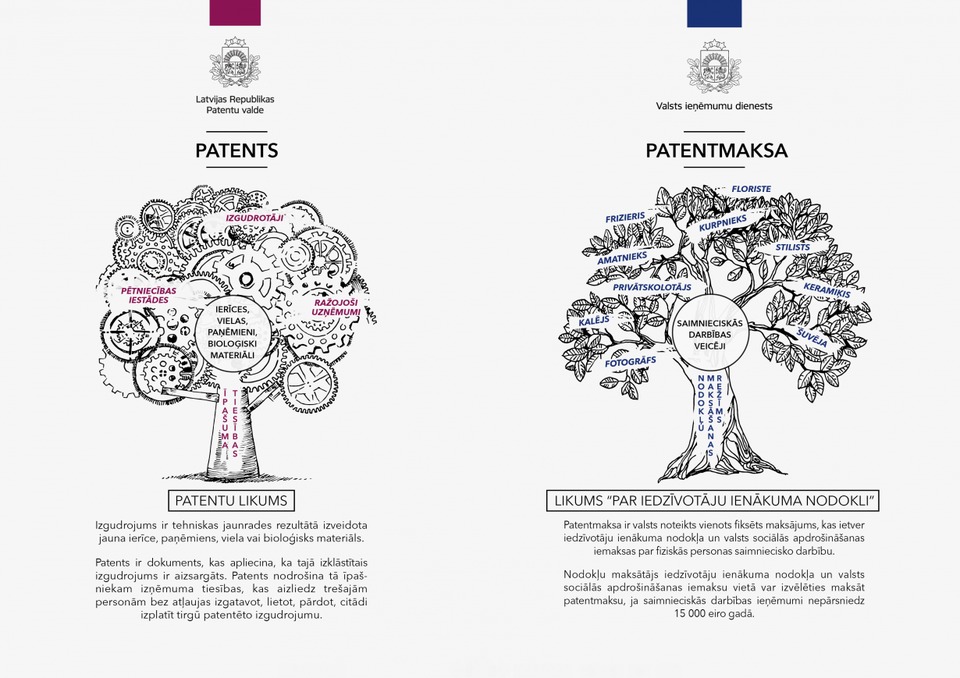

„Patents ir īpašumtiesības, kas ļauj tā īpašniekam aizliegt citiem sava izgudrojuma izmantošanu bez atļaujas, kā arī nākotnē dod iespēju no tā saņemt ienākumus,” skaidro PV direktors Sandris Laganovskis. „Terminu „patents” attiecina uz jaunizgudrotu ierīci, paņēmienu, vielu vai bioloģisku materiālu,” piebilst PV direktors.

„Savukārt patentmaksa ir valsts noteikts vienots fiksēts maksājums, kas ietver iedzīvotāju ienākuma nodokļa un valsts sociālās apdrošināšanas iemaksas par fiziskās personas saimniecisko darbību”, skaidro VID pārstāve Evita Teice-Mamaja, „ar to tiek apzīmēts vienots un fiksēts nodokļu maksājums par savu saimniecisko darbību”.

Patents ir izņēmuma tiesību kopums, ko apmaiņā pret izgudrojuma publicēšanu uz noteiktu laika periodu piešķir valsts. Patents dod tiesības tā īpašniekam aizliegt vai atļaut citiem izgatavot, izmantot vai pārdot izgudrojumu konkrētas valsts teritorijā. Patents apliecina, ka tajā izklāstītais izgudrojums ir aizsargāts. Ja patents tiek uzturēts spēkā ar regulārām uzturēšanas maksām, patenta īpašnieka izņēmuma tiesības uz izgudrojuma komerciālu izmantošanu ilgst 20 gadus no pieteikuma iesniegšanas datuma. Ja esat inovatīva risinājuma autors, tad Jums ir iespēja ar patenta pieteikumu vērsties PV.

Taču, ja esat saimnieciskā darba veicējs, tad jūsu pienākums ir reģistrēties VID un maksāt valsts noteikto patentmaksu. Piemēram, amatnieks, pulksteņmeistars vai šuvējs var reģistrēt savu saimniecisko darbību un maksāt fiksētu patentmaksu. Šo maksājumu, kā jebkuru citu nodokļu maksājumu, administrē Valsts ieņēmumu dienests, un tas nekādā veidā nav saistīts ar izgudrotājiem, izgudrojumu patentiem vai intelektuālā īpašuma aizsardzību.

Plašāka informācija par saimniecisko darbību un patentmaksu pieejama VID mājaslapas sadaļā „Privātpersonām/Saimnieciskās darbības veicēji”, kā arī konsultējoties ar VID speciālistiem.

Informāciju par izgudrojumu aizsardzību ir iespējams uzzināt, konsultējoties ar PV ekspertiem. Plašāka informācija ir atrodama arī PV mājaslapas sadaļā „Izgudrojumi/Patentēšana Latvijā/Kas ir patents?”.

|

|

Žurnāls tiesiskai domai un praksei | |

|

Lasītāju serviss: abonenti@lv.lv

Informatīvais tālrunis 67311161

darbadienāsno 9:00-17:00 |

||

| Abonēšana | Par "Jurista Vārdu" | |

| Žurnāli | Redakcija | |

| Reklāma | Autoriem | |

| Darba sludinājumi | Lietošanas noteikumi | |

| Redakcija: juristavards@lv.lv | Grāmatas |

Autortiesības Kontakti |

|

Ikvienam ir tiesības zināt savas tiesības

/Latvijas Republikas Satversmes 90. pants/ |

© VSIA "Latvijas Vēstnesis" | |

Eseja „Jurista Vārda” Domnīcā – brīvas formas, apjomā un tēmā neierobežotas pārdomas, kas vērstas tiesiskas domas un prakses attīstības virzienā.

Tā ir iespēja piedalīties juristavards.lv satura veidošanā, rosinot diskusiju par redzēto, dzirdēto vai domās apcerēto.